- English

- Farsi | فارسی

- Pashto | پشثو

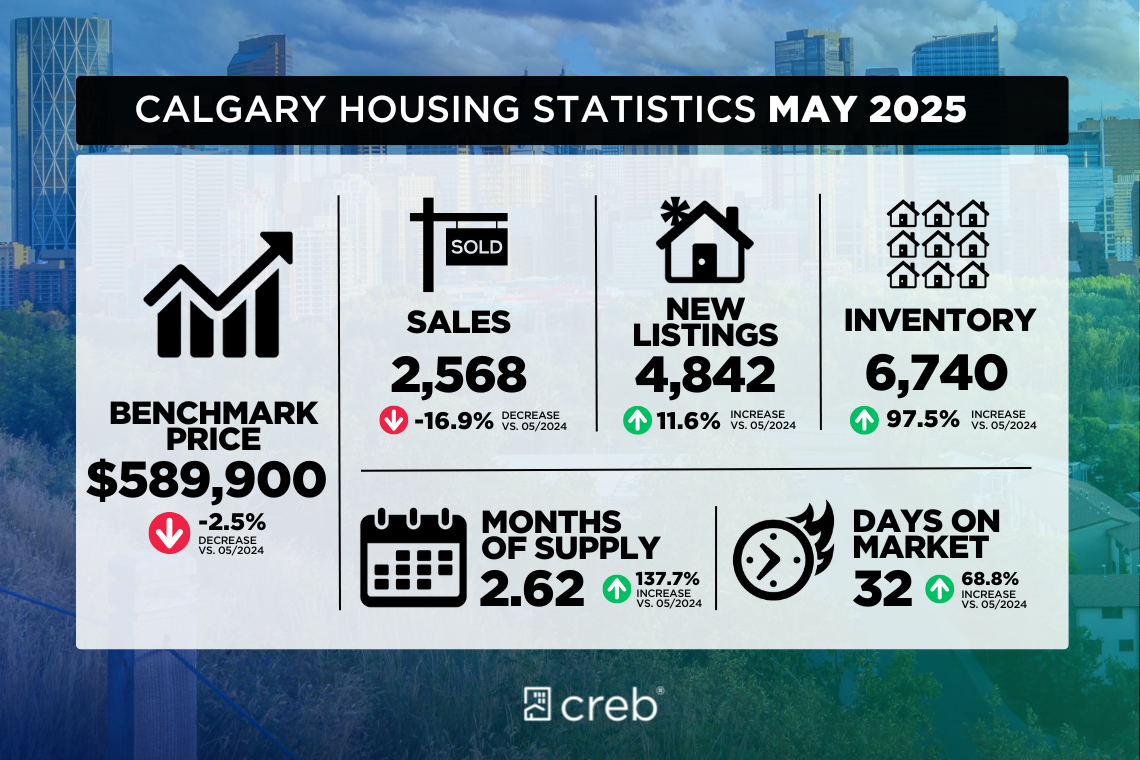

A boost in new listings this month relative to sales caused April inventories to rise to 5,876 units. Although this is more than double the number reported last year, last year’s supply was exceptionally low, and current inventory levels are consistent with what we typically see in April. April sales reached 2,236 units—22 per cent below last year’s levels but in line with long-term trends.

“Economic uncertainty has weighed on home sales in our market, but levels are still outpacing activity reported during the challenging economic climate experienced prior to the pandemic,” said Ann-Marie Lurie, Chief Economist at CREB®. “This, in part, is related to our market’s situation before the recent shocks. Previous gains in migration, relatively stable employment levels, lower lending rates, and better supply choice compared to last year’s ultra-low levels have likely prevented a more significant pullback in sales and have kept home prices relatively stable.”

The rise in inventory levels helped the market shift to balanced conditions with nearly three months of supply. However, conditions vary depending on price range and property type. Lower-priced detached and semi-detached properties continue to struggle with insufficient supply, while row and apartment-style homes are seeing more broad-based shifts to balanced conditions.

The additional supply has helped relieve the pressure on home prices following the steep gains reported over the past several years. Benchmark prices for each property type have remained relatively stable compared to last month. However, compared to last year, detached and semi-detached prices are over two per cent higher than last year’s levels, while apartment and row-style home prices have remained relatively unchanged.

Detached

Detached sales were 1,102 units in April, a year-over-year decline of 16 per cent. While sales eased across most areas of the city, the South East district has seen sales rise over last year’s levels. April saw 1,907 new listings come onto the market, and the sales-to-new-listings ratio remained balanced at 58 per cent. Inventories rose to 2,511 units, and the months of supply rose to 2.3 months. While this is a significant gain over the less than one month of supply reported last year at this time, conditions remain relatively tight, especially in the lower price ranges.

In April, the unadjusted benchmark price reached $769,300, similar to last month but over two per cent higher than last April. The added supply choice, combined with uncertainty, has slowed the pace of price growth. However, with a year-over-year gain of nearly five per cent, the City Centre has exhibited stronger price growth than any other district.

Semi-Detached

Easing sales in April contributed to the year-to-date decline of nearly 16 per cent. The 190 sales in April were met with 350 new listings, and the sales-to-new-listings ratio fell to 54 per cent. This also caused further gains in inventory levels, which reached 484 units. The rise in inventory did help push the market toward balanced conditions with 2.6 months of supply, a significant improvement over the less than one month reported at this time last year.

The shift toward more balanced conditions has slowed the pace of price growth. In April, the unadjusted benchmark price was $691,700, similar to last month and over three per cent higher than last year. The City Centre reported the largest gain, at over five per cent, while prices in the North remained stable compared to last year.

Row

April sales slowed for row homes, contributing to the year-to-date decline of 16 per cent. Meanwhile, new listings continued to rise compared to last year, driving the sales-to-new-listings down to 51 per cent. In April, inventories reached 1,005 units, the highest level reported since 2021, and the months of supply rose to nearly three months. Improved supply has taken some of the pressure off prices,

In April, the unadjusted row price was $457,400, a slight gain over last month, but relatively unchanged compared to April of last year and still below last year’s peak price reported in June. The pullbacks reported in the North and North East districts offset year-over-year gains in most districts.

Apartment Condominium

April sales eased by nearly 30 per cent over last year’s record high but were far stronger than long-term trends. While sales have remained relatively strong, new listings in April reached a record high for the month, supporting further gains in inventory levels. With three months of supply in the city, conditions are considered relatively balanced. However, activity does range significantly based on location, impacting price movements.

The North East district reported the highest months of supply at seven months, resulting in a year-over-year price decline of two per cent and a spread of over seven per cent from last year’s high. Overall, the April benchmark price in the city was $336,000, similar to last year but still three per cent lower than last year’s record high.

REGIONAL MARKET FACTS

Airdrie

For the third month in a row, sales activity eased compared to last year’s levels. Despite the declines, sales remain above long-term trends. At the same time, new listings continue to rise, but with 185 sales and 290 new listings in April, the sales-to-new listings ratio reached 64 per cent, an improvement over recent months. Inventory levels continued to trend up this month. However, after three consecutive years of exceptionally low April levels, inventory is now consistent with long-term trends. With 2.3 months of supply, conditions are moving to a more balanced state, taking the pressure off home prices. In April, the total residential price was $544,700, relatively unchanged compared to both last month and last year’s levels.

Cochrane

For the fourth month in a row, sales activity in the area has remained consistent with last year’s levels, resulting in 335 sales so far this year, a nearly five per cent gain over last year and consistent with long-term trends. New listings have also been on the rise, but the sales-to-new-listings ratio has remained at 60 per cent, preventing the doubling of inventory in this market. While inventory levels have improved compared to last year, the 246 units available in April are just shy of long-term trends. Like other areas, improvements in supply have slowed the pace of price growth, but in Cochrane, prices are still edging up. In April, the total residential benchmark price was $592,000, trending up over last month and nearly six per cent higher than prices reported in the previous year and at a record high.

For the fourth month in a row, sales activity in the area has remained consistent with last year’s levels, resulting in 335 sales so far this year, a nearly five per cent gain over last year and consistent with long-term trends. New listings have also been on the rise, but the sales-to-new-listings ratio has remained at 60 per cent, preventing the doubling of inventory in this market. While inventory levels have improved compared to last year, the 246 units available in April are just shy of long-term trends. Like other areas, improvements in supply have slowed the pace of price growth, but in Cochrane, prices are still edging up. In April, the total residential benchmark price was $592,000, trending up over last month and nearly six per cent higher than prices reported in the previous year and at a record high.

Okotoks

Sales in Okotoks continue to ease compared to last year, contributing to the year-to-date decline of 16 per cent. Over the past few years, sales have been restricted by a lack of supply. However, this year we have started to see a shift. New listings continue to improve in April compared to sales, causing the sales-to-new-listings ratio to ease to 53 per cent, supporting inventory gains. However, with 127 units in inventory in April, levels remain below long-term trends for the month. The modest gains in inventory have slowed the pace of price growth in the area. As of April, the unadjusted benchmark price was $627,100, down slightly from last month, but nearly two per cent higher than last April.

Sales in Okotoks continue to ease compared to last year, contributing to the year-to-date decline of 16 per cent. Over the past few years, sales have been restricted by a lack of supply. However, this year we have started to see a shift. New listings continue to improve in April compared to sales, causing the sales-to-new-listings ratio to ease to 53 per cent, supporting inventory gains. However, with 127 units in inventory in April, levels remain below long-term trends for the month. The modest gains in inventory have slowed the pace of price growth in the area. As of April, the unadjusted benchmark price was $627,100, down slightly from last month, but nearly two per cent higher than last April.

Click here to view the full City of Calgary monthly stats package.

Click here to view the full Calgary region monthly stats package.

شرایط متوازن فشار را از قیمت ها میگیرد

یک افزایش در لیست های جدید این ماه نسبت به فروشات سبب شد تا موجودی های اپریل به 5,876 واحد افزایش یابد. اگرچه این تعداد بیش از دو برابر تعداد گزارش شده سال گذشته است، عرضه سال گذشته به طور استثنایی پایین بود و سطوح موجودی فعلی با آنچه که ما معمولاً در ماه اپریل می بینیم در تطابق است. فروشات اپریل به 2,236 واحد رسید—22 فیصد کمتر از سطوح سال گذشته مگر در مطابقت با گرایش های طولانی مدت. ان-ماری لوری، اقتصاد دان ارشد در CREB® گفت: “تردید اقتصادی بالای فروش خانه ها در بازار ما وزن داشته است، اما سطوح هنوز هم از فعالیت های گزارش شده در جریان اقلیم اقتصادی چالش برانگیز که قبل از همه گیری تجربه شده بود، پیشی می گیرد.” “این، تا حدی، به وضعیت بازار ما قبل از شوک های اخیر مرتبط است. دست آورد های قبلی در مهاجرت، سطوح نسبتاً ثابت اشتغال، نرخ های پایین قرضه دهی، و انتخاب بهتر عرضه در مقایسه با سطوح فوق العاده پایین سال گذشته احتمالاً از عقب نشینی قابل توجه تر در فروشات جلوگیری کرده و قیمت های خانه را نسبتاً ثابت نگه داشته است.” افزایش در سطوح موجودی به بازار کمک کرد تا با تقریباً سه ماه عرضه به شرایط متوازن تغییر کند. اما، شرایط با در نظرداشت محدوده قیمت و نوع ملکیت متفاوت است. املاک جدا و نیمه جدا با قیمت پایین همچنان با عرضه ناکافی دست و پنجه نرم میکنند، در حالیکه خانه های ردیفی و به سبک اپارتمان شاهد تغییرات گسترده تری به شرایط متوازن هستند.

عرضه اضافی به دنبال سود های شدید گزارش شده در چندین سال گذشته به کاهش فشار بالای قیمت های خانه کمک کرده است. قیمت های معیاری برای هر نوع ملکیت در مقایسه با ماه گذشته نسبتاً ثابت مانده است. اما، در مقایسه با سال گذشته، قیمت های جداگانه و نیمه جداگانه بیش از دو فیصد بالاتر از سطوح سال گذشته است، در حالیکه قیمت های اپارتمان ها و خانه های ردیفی نسبتاً بدون تغییر باقی مانده است.

جدا شده

فروشات جداگانه در ماه اپریل 1,102 واحد بود که سال به سال 16 فیصد کاهش یافته است. درحالیکه فروشات در بسیاری از ساحات شهر کاهش یافته است، ولسوالی جنوب شرقی شاهد افزایش فروشات نسبت به سطوح سال گذشته بوده است. اپریل شاهد آمدن 1,907 لیست جدید به بازار بود و نسبت فروش به لیست های جدید در 58 فیصد متعادل باقی ماند. موجودی ها به 2,511 واحد افزایش یافت و ماه های عرضه به 2.3 ماه افزایش یافت. درحالیکه این یک دست آورد قابل توجهی در کمتر از یک ماه عرضه است که سال گذشته در این زمان گزارش شده است، شرایط نسبتاً سخت باقی مانده است، به ویژه در محدوده های قیمت پایین.

در اپریل، قیمت معیاری تعدیل نشده به 769,300 دالر رسید، مشابه به ماه گذشته مگر بیش از دو فیصد بالاتر از اپریل گذشته. انتخاب عرضه اضافه شده، همراه با تردید، سرعت رشد قیمت را آهسته کرده است. اما، با یک سود سال به سال تقریباً پنج فیصد، مرکز شهر نسبت به هر ولسوالی دیگر رشد قوی قیمت را از خود نشان داده است.

نیمه جدا شده

کاهش فروش در ماه اپریل به کاهش تقریباً 16 فیصد سال تا به امروز کمک کرد. 190 فروش در ماه اپریل با 350 لیست جدید روبرو شد و نسبت فروش به لیست جدید به 54 فیصد کاهش یافت. این همچنان سبب دست آورد های بیشتر در سطوح موجودی شد که به 484 واحد رسید. افزایش در موجودی کمک کرد تا بازار را به سمت شرایط متوازن با 2.6 ماه عرضه سوق دهد، که یک پیشرفت قابل توجهی در کمتر از یک ماه گزارش شده در این زمان سال گذشته است.

تغییر به سمت شرایط متعادل تر سرعت رشد قیمت را آهسته ساخته است. در اپریل، قیمت معیاری تعدیل نشده 691,700 دالر امریکایی بود که مشابه به ماه گذشته و بیش از سه فیصد بالاتر از سال گذشته بود. مرکز شهر بزرگترین سود را با بیش از پنج فیصد گزارش داده است، در حالیکه قیمت ها در شمال در مقایسه با سال گذشته ثابت مانده است.

قطار

فروشات اپریل برای خانه های ردیفی آهسته شد و به کاهش 16 فیصدی سال تا به امروز کمک کرد. در ضمن، لیست های جدید در مقایسه با سال گذشته همچنان در حال افزایش بود و فروش به لیست های جدید را به 51 فیصد کاهش داد. در ماه اپریل، موجودی ها به 1,005 واحد رسید که بالاترین سطح گزارش شده از سال 2021 است و ماه های عرضه به تقریباً سه ماه افزایش یافت. عرضه بهبود یافته بعضی از فشار را از قیمت ها برداشته است،

در اپریل، قیمت ردیف غیرتعدیل شده 457,400 دالر امریکایی بود که نسبت به ماه گذشته یک افزایش اندک است، مگر در مقایسه با اپریل سال گذشته نسبتاً تغییر نکرده است و هنوز هم پایین تر از قیمت اوج سال گذشته که در جون گزارش شده است. عقب نشینی های گزارش شده در ولسوالی های شمال و شمال شرقی دست آورد های سال به سال را در بسیاری از ولسوالی ها جبران کرد.

اپارتمان کاندومینیوم

فروشات اپریل تقریباً 30 فیصد نسبت به بالاترین سطح سال گذشته کاهش یافت مگر نسبت به روند های طولانی مدت خیلی قویتر بود. درحالیکه فروشات نسبتاً قوی باقی مانده است، لیست های جدید در ماه اپریل به سطح بالای ریکارد برای این ماه رسید که از دست آوردهای بیشتر در سطوح موجودی حمایت میکند. با سه ماه عرضه در شهر، شرایط نسبتاً متعادل پنداشته می شود. اما، فعالیت به اساس موقعیت بصورت چشم گیری متغیر است و بالای حرکات قیمت تاثیر میگذارد.

ولسوالی شمال شرقی بالاترین ماه های عرضه را در هفت ماه گزارش داده است که منجر به کاهش دو فیصد قیمت سال به سال و گسترش بیش از هفت فیصد از بالاترین قیمت سال گذشته شده است. در کُل، قیمت معیار اپریل در شهر 336,000 دالر امریکایی بود که مشابه به سال گذشته است مگر هنوز هم سه فیصد کمتر از قیمت ریکارد سال گذشته است.

حقایق بازار منطقه ای

ایردری

برای سومین ماه متوالی، فعالیت فروش در مقایسه با سطوح سال گذشته کاهش یافته است. با وجود کاهش ها، فروشات بالاتر از روند های طولانی مدت باقی مانده است. در عین زمان، لیست های جدید همچنان در حال افزایش است، مگر با 185 فروش و 290 لیست جدید در اپریل، نسبت فروش به لیست های جدید به 64 فیصد رسید که در ماه های اخیر یک پیشرفت است. سطوح موجودی این ماه همچنان در حال افزایش بود. اما، بعد از سه سال متوالی سطوح استثنایی پایین اپریل، موجودی حالا با گرایش های طولانی مدت در تطابق است. با 2.3 ماه عرضه، شرایط به حالت متعادل تر در حال حرکت است و فشار را از قیمت خانه ها برمیدارد. در ماه اپریل، قیمت مجموعی مسکونی 544,700 دالر امریکایی بود که در مقایسه با سطوح ماه گذشته و سال گذشته نسبتاً بدون تغییر بود.

کوکران

برای چهارمین ماه متوالی، فعالیت فروشات در ساحه با سطوح سال گذشته ثابت مانده است که منجر به 335 فروش تا کنون امسال شده است که تقریباً پنج فیصد افزایش نسبت به سال گذشته و در مطابقت با روندهای طولانی مدت است. لیست های جدید نیز در حال افزایش است، اما نسبت فروش به لیست های جدید در 60 فیصد باقی مانده است و از دو برابر شدن موجودی در این بازار جلوگیری می کند. درحالیکه سطوح موجودی در مقایسه با سال گذشته بهبود یافته است، 246 واحد موجود در اپریل فقط از گرایش های طولانی مدت خجالت می کشد. مانند ساحات دیگر، پیشرفت ها در عرضه سرعت رشد قیمت را آهسته ساخته است، مگر در کوکران، قیمت ها هنوز هم در حال بالا رفتن است. در اپریل، قیمت مجموعی معیاری مسکونی 592,000 دالر امریکایی بود که نسبت به ماه گذشته افزایش یافته و تقریباً شش فیصد بالاتر از قیمت های گزارش شده در سال قبل و در سطح بالای ریکارد بود.

اوکوتوکس

فروشات در اوکوتوکس در مقایسه با سال گذشته همچنان در حال کاهش است و در کاهش 16 فیصدی سال تا به امروز کمک کرده است. در جریان چند سال گذشته، فروشات به علت کمبود عرضه محدود شده است. اما، امسال ما شروع به دیدن یک تغییر کردیم. لیست های جدید در مقایسه با فروشات در ماه اپریل همچنان در حال بهبود است و سبب میگردد تا نسبت فروشات به لیست های جدید به 53 فیصد کاهش یابد و از سود موجودی حمایت میکند. اما، با 127 واحد در موجودی در اپریل، سطوح زیر روند های طولانی مدت برای ماه باقی مانده است. دست آورد های متوسط

برای دیدن بسته کامل آمار ماهانه شهر کالگری اینجا کلیک کنید

برای دیدن بسته کامل آمار ماهانه منطقه کالگری اینجا کلیک کنید

متوازن شرایط د نرخونو فشار کموي

په دې میاشت کې د خرڅلاو په پرتله د نویو لیستونو زیاتوالي د اپریل د انوینټریو شمیر ۵،۸۷۶ واحدونو ته لوړ کړ. که څه هم دا د تیر کال د راپور شوي شمیرې دوه چنده ډیر دی، د تیر کال عرضه په استثنایی ډول ټیټه وه، او د اوسني انوینټریو کچه د هغه څه سره سمون لري چې موږ یې معمولا په اپریل کې ګورو. د اپریل پلور ۲،۲۳۶ واحدونو ته رسیدلی — د تیر کال کچې څخه ۲۲ سلنه ټیټ مګر د اوږدمهاله رجحاناتو سره سم.

“اقتصادي ناڅرګندتیا زموږ په بازار کې د کورونو پلور باندې وزن لري، مګر کچه لاهم د هغه ننګونکي اقتصادي اقلیم په جریان کې راپور شوي فعالیت څخه تیریږي چې د وبا څخه دمخه تجربه شوی و،” د CREB® مشر اقتصاد پوه ان-ماري لوری وویل. “دا، په جزوي ډول، زموږ د بازار وضعیت سره تړاو لري چې د وروستیو شاکونو دمخه. په مهاجرت کې پخوانۍ لاسته راوړنې، د کار نسبتا مستحکم کچه، د پور ورکولو ټیټ نرخونه، او د تیر کال د خورا ټیټې کچې په پرتله د عرضې غوره انتخاب احتمال لري چې په پلور کې د ډیر پام وړ بیرته راګرځیدو مخه ونیسي او د کور نرخونه نسبتا مستحکم وساتي.

اقتصادي ناڅرګندتیا زموږ په بازار کې د کورونو په خرڅلاو باندې وزن لري، مګر کچه لاهم د وبا څخه دمخه د ننګونکي اقتصادي اقلیم په جریان کې راپور شوي فعالیت څخه تیریږي،” د CREB® مشر اقتصاد پوه ان-ماري لوری وویل. “دا، په جزوي ډول، زموږ د بازار وضعیت سره تړاو لري چې د وروستیو شاکونو څخه مخکې وه. په مهاجرت کې پخوانۍ لاسته راوړنې، د کارموندنې نسبتا مستحکم کچه، د پور ورکولو ټیټ نرخونه، او د تیر کال د خورا ټیټو کچو په پرتله د عرضې غوره انتخاب احتمال لري چې په پلور کې د ډیر پام وړ بیرته راګرځیدو مخه ونیسي او د کور نرخونه نسبتا مستحکم وساتي.” د موجودو کچو لوړوالی بازار سره مرسته وکړه چې د نږدې دریو میاشتو عرضه سره متوازن شرایطو ته بدلون ورکړي. په هرصورت، شرایط د نرخ حد او د ملکیت ډول پورې اړه لري. د ټیټ قیمت جلا او نیمه جلا ملکیتونه د ناکافي عرضه سره مبارزه ته دوام ورکوي، پداسې حال کې چې قطار او اپارتمان سټایل کورونه متوازن شرایطو ته ډیر پراخ بدلون ګوري. اضافي عرضه د تیرو څو کلونو په اوږدو کې د راپور شوي سختو لاسته راوړنو وروسته د کور په نرخونو فشار کمولو کې مرسته کړې. د هر ملکیت ډول لپاره د بنچمارک نرخونه د تیرې میاشتې په پرتله نسبتا مستحکم پاتې شوي دي. خو، د تیر کال په پرتله، د جلا او نیمه جلا شویو کورونو بیې د تیر کال د کچې په پرتله دوه سلنه لوړې دي، پداسې حال کې چې د اپارتمانونو او قطار ډوله کورونو بیې په نسبي ډول بدلې پاتې دي.اقتصادي ناڅرګندتیا زموږ په بازار کې د کورونو په خرڅلاو باندې وزن لري، مګر کچه لاهم د وبا څخه دمخه د ننګونکي اقتصادي اقلیم په جریان کې راپور شوي فعالیت څخه تیریږي،” د CREB® مشر اقتصاد پوه ان-ماري لوری وویل. “دا، په جزوي ډول، زموږ د بازار وضعیت سره تړاو لري چې د وروستیو شاکونو څخه مخکې وه. په مهاجرت کې پخوانۍ لاسته راوړنې، د کارموندنې نسبتا مستحکم کچه، د پور ورکولو ټیټ نرخونه، او د تیر کال د خورا ټیټو کچو په پرتله د عرضې غوره انتخاب احتمال لري چې په پلور کې د ډیر پام وړ بیرته راګرځیدو مخه ونیسي او د کور نرخونه نسبتا مستحکم وساتي.

د موجودو کچو لوړوالی بازار سره مرسته وکړه چې د نږدې دریو میاشتو عرضه سره متوازن شرایطو ته بدلون ورکړي. په هرصورت، شرایط د نرخ حد او د ملکیت ډول پورې اړه لري. د ټیټ قیمت جلا او نیمه جلا ملکیتونه د ناکافي عرضه سره مبارزه ته دوام ورکوي، پداسې حال کې چې قطار او اپارتمان سټایل کورونه متوازن شرایطو ته ډیر پراخ بدلون ګوري.

اضافي عرضه د تیرو څو کلونو په اوږدو کې د راپور شوي سختو لاسته راوړنو وروسته د کور په نرخونو فشار کمولو کې مرسته کړې. د هر ملکیت ډول لپاره د بنچمارک نرخونه د تیرې میاشتې په پرتله نسبتا مستحکم پاتې شوي دي. خو، د تیر کال په پرتله، د جلا او نیمه جلا شویو کورونو بیې د تیر کال د کچې په پرتله دوه سلنه لوړې دي، پداسې حال کې چې د اپارتمانونو او قطار ډوله کورونو بیې په نسبي ډول بدلې پاتې دي.

جلا شوی

په اپریل کې جلا پلور ۱،۱۰۲ واحدونه وو، چې د کال په پرتله ۱۶ سلنه کمښت دی. پداسې حال کې چې د ښار په ډیری سیمو کې پلور کم شوی، د سویل ختیځ ولسوالۍ د تیر کال په پرتله د پلور زیاتوالی لیدلی دی. اپریل کې ۱،۹۰۷ نوي لیستونه بازار ته راغلل، او د پلور څخه نوي لیستونو تناسب په ۵۸ سلنه متوازن پاتې شو. انوینټریزونه ۲،۵۱۱ واحدونو ته لوړ شول، او د عرضې میاشتې ۲.۳ میاشتو ته لوړ شول. پداسې حال کې چې دا د تیر کال د راپور شوي عرضې څخه د یوې میاشتې څخه کم وخت کې د پام وړ ګټه ده، شرایط نسبتا سخت پاتې دي، په ځانګړې توګه د ټیټ نرخونو په حدودو کې.

په اپریل کې، د غیر تنظیم شوي معیار قیمت $۷۶۹،۳۰۰ ته ورسید، د تیرې میاشتې په څیر مګر د تیر اپریل په پرتله دوه سلنه لوړ. د عرضې اضافه انتخاب، د ناڅرګندتیا سره یوځای، د نرخ ودې سرعت ورو کړی دی. په هرصورت، د کال په پرتله نږدې پنځه سلنه لاسته راوړنې سره، د ښار مرکز د هرې بلې ولسوالۍ په پرتله د نرخ قوي وده ښودلې ده.

نیمه جلا

په اپریل کې د خرڅلاو کموالی د کال تر نن نیټې پورې نږدې ۱۶ سلنه کمښت سره مرسته وکړه. د اپریل په میاشت کې د ۱۹۰ خرڅلاو ۳۵۰ نوي لیستونه ترلاسه کړل، او د پلور او نوي لیستونو تناسب ۵۴ سلنې ته راټیټ شو. دا د موجودي کچې کې نور پرمختګ هم رامینځته کړ، چې ۴۸۴ واحدونو ته ورسید. د موجودي زیاتوالي بازار د ۲.۶ میاشتو عرضه سره متوازن شرایطو ته اړ کړ، چې تیر کال پدې وخت کې د یوې میاشتې څخه کم راپور شوي په پرتله د پام وړ پرمختګ دی.

د متوازن شرایطو په لور بدلون د نرخ ودې سرعت ورو کړی دی. په اپریل کې، د غیر تنظیم شوي بنچمارک قیمت $۶۹۱،۷۰۰ و، د تیرې میاشتې په څیر او د تیر کال په پرتله له دریو سلنې څخه ډیر لوړ. د ښار مرکز ترټولو لویه ګټه راپور ورکړه، په پنځه سلنې کې، پداسې حال کې چې په شمال کې نرخونه د تیر کال په پرتله مستحکم پاتې شول.

د قطار کورونو

لپاره د اپریل په میاشت کې خرڅلاو ورو شو، چې د کال تر پایه پورې یې ۱۶ سلنه کمښت راوست. په عین حال کې، نوي لیستونه د تیر کال په پرتله لوړیدو ته دوام ورکړ، چې د نوي لیستونو څخه پلور ۵۱ سلنې ته راټیټ شو. په اپریل کې، انوینټریز ۱۰۰۵ واحدونو ته ورسید، چې د ۲۰۲۱ راهیسې ترټولو لوړه کچه ده، او د عرضې میاشتې نږدې دریو میاشتو ته لوړې شوې. ښه عرضه د نرخونو څخه یو څه فشار کم کړی دی،

په اپریل کې، د قطار نه تنظیم شوي نرخ ۴۵۷،۴۰۰ ډالر و، چې د تیرې میاشتې په پرتله یو څه زیاتوالی دی، مګر د تیر کال د اپریل په پرتله نسبتا بدل شوی او لاهم د تیر کال د جون په میاشت کې د راپور شوي لوړ نرخ څخه ښکته دی. په شمال او شمال ختیځ ولسوالیو کې راپور شوي بیرته راګرځیدل په ډیری ولسوالیو کې د کال په پرتله د کال لاسته راوړنې له پامه غورځوي.

د اپارتمانونو کنډومینیم

د اپریل په میاشت کې خرڅلاو د تیر کال د ریکارډ لوړې کچې په پرتله نږدې 30 سلنه کم شوی مګر د اوږدمهاله رجحاناتو په پرتله خورا پیاوړی و. پداسې حال کې چې پلور نسبتا قوي پاتې شوی، د اپریل په میاشت کې نوي لیستونه د میاشتې لپاره ریکارډ لوړې کچې ته رسیدلي، چې د موجودو کچو کې نور پرمختګ ملاتړ کوي. په ښار کې د دریو میاشتو عرضه سره، شرایط نسبتا متوازن ګڼل کیږي. په هرصورت، فعالیت د موقعیت پراساس د پام وړ توپیر لري، چې د نرخ حرکت اغیزه کوي.

د شمال ختیځ ولسوالۍ په اوو میاشتو کې د عرضې ترټولو لوړه میاشت راپور ورکړ، چې په پایله کې یې د کال په پرتله د کال په پرتله د دوه سلنه نرخ کمښت او د تیر کال د لوړې کچې څخه د اوو سلنې څخه ډیر خپریدل. په ټولیز ډول، په ښار کې د اپریل بنچمارک قیمت $336,000 و، د تیر کال سره ورته مګر بیا هم د تیر کال د ریکارډ لوړې کچې څخه درې سلنه ټیټ دی.

د سیمه ییز بازار حقایق

ایرډری

په پرله پسې توګه د دریمې میاشتې لپاره، د پلور فعالیت د تیر کال د کچې په پرتله کم شوی. سره له دې چې کمښت راغلی، پلور د اوږدمهاله رجحاناتو څخه پورته پاتې دی. په ورته وخت کې، نوي لیستونه لوړیږي، مګر د اپریل په میاشت کې د 185 پلور او 290 نوي لیستونو سره، د پلور څخه نوي لیستونو تناسب 64 سلنې ته رسیدلی، چې د وروستیو میاشتو په پرتله ښه والی دی. پدې میاشت کې د موجوداتو کچه لوړیدو ته دوام ورکوي. په هرصورت، د اپریل په میاشت کې د دریو پرله پسې کلونو د استثنایی ټیټې کچې وروسته، موجودات اوس د اوږدمهاله رجحاناتو سره مطابقت لري. د 2.3 میاشتو عرضه کولو سره، شرایط ډیر متوازن حالت ته ځي، د کور قیمتونو فشار کموي. په اپریل کې، د استوګنې ټول قیمت $544,700 و، چې د تیرې میاشتې او تیر کال د کچې په پرتله نسبتا بدل شوی نه و.

کوچران

په پرله پسې څلورمه میاشت کې، په سیمه کې د پلور فعالیت د تیر کال کچې سره سم پاتې دی، چې په پایله کې یې سږ کال تر اوسه پورې 335 پلورونه شوي، چې د تیر کال په پرتله نږدې پنځه سلنه زیاتوالی او د اوږدمهاله رجحاناتو سره مطابقت لري. نوي لیستونه هم د زیاتوالي په حال کې دي، مګر د پلور څخه نوي لیستونو تناسب په 60 سلنه کې پاتې دی، چې پدې بازار کې د موجوداتو دوه چنده کیدو مخه نیسي. پداسې حال کې چې د موجوداتو کچه د تیر کال په پرتله ښه شوې، په اپریل کې موجود 246 واحدونه یوازې د اوږدمهاله رجحاناتو څخه شرمیږي. د نورو سیمو په څیر، په عرضه کې ښه والی د نرخ ودې سرعت ورو کړی، مګر په کوچران کې، نرخونه لاهم لوړ دي. په اپریل کې، د استوګنې ټول معیاري قیمت $592,000 و، چې د تیرې میاشتې په پرتله لوړ شوی او د تیر کال په پرتله نږدې شپږ سلنه لوړ او په ریکارډ لوړ دی.

اوکوټوکس

په اوکوټوکس کې خرڅلاو د تیر کال په پرتله کم شوی، چې د کال تر نیټې پورې د 16 سلنې کمښت سره مرسته کوي. په تیرو څو کلونو کې، پلور د اکمالاتو نشتوالي له امله محدود شوی دی. په هرصورت، سږکال موږ بدلون لیدل پیل کړي دي. د اپریل په میاشت کې نوي لیستونه د پلور په پرتله ښه والی ته دوام ورکوي، چې د پلور څخه نوي لیستونو تناسب 53 سلنې ته راټیټوي، چې د موجودو لاسته راوړنو ملاتړ کوي. په هرصورت، په اپریل کې د موجودو 127 واحدونو سره، کچه د میاشتې لپاره د اوږدمهاله رجحاناتو څخه ښکته پاتې ده. په موجودو کې معمولي لاسته راوړنې په سیمه کې د نرخ ودې سرعت ورو کړی دی. د اپریل په میاشت کې، د غیر تنظیم شوي بنچمارک قیمت $627,100 و، چې د تیرې میاشتې څخه یو څه کم و، مګر د تیر اپریل په پرتله نږدې دوه سلنه لوړ و.

د کالګري ښار د میاشتني احصایو بشپړ کڅوړې لیدلو لپاره دلته کلیک وکړئ.

د کالګري سیمې د میاشتني احصایو بشپړ کڅوړې لیدلو لپاره دلته کلیک وکړئ.

{kind=link}